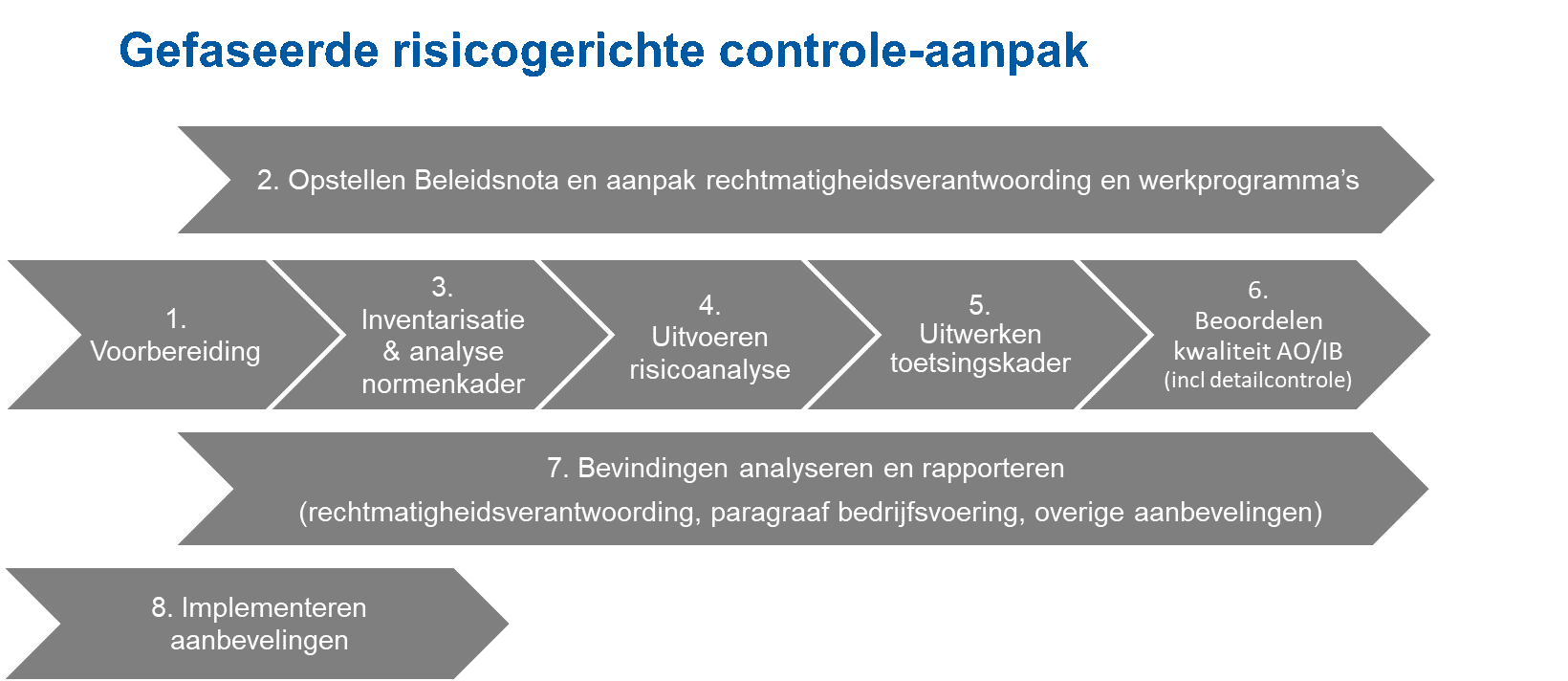

Vanaf het verslagjaar 2023 leggen Gedeputeerde Staten via een verplicht model verantwoording af over het rechtmatig handelen door de Provincie. Hiermee wordt de verantwoordelijkheid van Gedeputeerde Staten voor de rechtmatigheid benadrukt. Voor Provinciale Staten betekent de rechtmatigheidsverantwoording een versteviging van hun kaderstellende en controlerende rol. In de Beleidsnota en aanpak rechtmatigheidsverantwoording Provincie Limburg (door GS vastgesteld op 27-2-2024) is aangegeven wat de rechtmatigheidsverantwoording inhoudt en betekent voor de provincie en op welke manier hieraan invulling wordt gegeven. De gehanteerde controleaanpak die met de controlecommissie is besproken, kan als volgt worden weergegeven:

De rechtmatigheidsverantwoording heeft betrekking op onderstaande drie rechtmatigheidscriteria:

• begrotingscriterium; passen de verplichtingen en uitgaven binnen de grenzen van de door Provinciale Staten vastgestelde begroting?

• voorwaardencriterium; is aan de gestelde voorwaarden voldaan, bijvoorbeeld bij subsidies en aanbestedingen?

• Misbruik) en Oneigenlijk gebruik (M&O)-criterium; zijn gegevens die tot doel hebben overheidssubsidies te verkrijgen of een heffingsbedrag vast te stellen door de belanghebbende volledig verstrekt en zijn deze inhoudelijk juist en volledig?

Het rechtmatigheidsonderzoek heeft ten doel voldoende mate van zekerheid te verkrijgen dat de baten, lasten en balansmutaties in overeenstemming met de relevante externe en interne regelgeving (spelregels) in de jaarrekening zijn verantwoord. Een gedegen en zorgvuldig uitgevoerd rechtmatigheidsonderzoek vormt het fundament voor de onderbouwing van de rechtmatigheidsverantwoording.

Het belang van het rechtmatigheidsonderzoek is gelegen in onderstaande redenen:

• kwaliteitsimpuls voor de interne processen en beheersing;

• meer vooruitkijken naar het voorkomen en verlagen van de kans op onrechtmatigheden;

• voldoen aan Provinciewet, BADO en BBV.

Het rechtmatigheidsonderzoek kan tevens een positieve bijdrage leveren aan de doelmatigheid en doeltreffendheid van de bedrijfsvoering en het vertrouwen van de burgers en bedrijven en het imago van de provincie vergroten.

Uit het rechtmatigheidsonderzoek zijn geen afwijkingen hoger dan de verantwoordingsgrens ad € 19 mln. (3% van de totale lasten van de provincie, inclusief de dotaties aan de reserves (artikel 12, lid b Financiële verordening 2023) naar voren gekomen.

In lijn met de Kadernota rechtmatigheid 2023 van de commissie BBV rapporteren wij -voor zover van toepassing- in de paragraaf bedrijfsvoering over de volgende onderwerpen:

1) Individuele afwijkingen hoger dan de rapportagegrens

In het verslagjaar 2023 is één afwijking groter dan € 350.000 geconstateerd namelijk de begrotingsoverschrijding op het begrotingsprogramma 4 Ruimtelijke Ordening. In het programma 4 Ruimtelijke ontwikkeling is sprake van een overschrijding van ruim € 11 mln. Dit is het gevolg van afwaarderingen van gronden binnen het project Ooijen-Wanssum (Maaspark) ter grootte van € 27 mln. Deze afwaardering wordt gedekt uit de bestemmingsreserve DU-uitkering Gebiedsontwikkeling Ooijen-Wanssum en heeft betrekking op bestaand beleid. Dit betekent op basis van vooraf gemaakte afspraken dat deze overschrijding als acceptabel wordt beschouwd. Bij het programma 4 wordt deze begrotingsoverschrijding nader toegelicht.

2) Verbeteracties om afwijkingen in de toekomst te voorkomen

In de inleiding op de jaarstukken zijn verschillende maatregelen benoemd om beter te kunnen sturen op begrotingsoverschrijdingen en -onderschrijdingen.

3) Niet-financiële onrechtmatigheden wet Fido (treasury)

De Provincie Limburg voldoet aan de renterisiconorm en kasgeldlimiet zoals is voorgeschreven in de wet Fido. Voor nadere informatie hierover wordt verwezen naar de paragraaf financiering.

Het huidige Treasurystatuut dateert van 2018 en is op onderdelen niet meer actueel. Over het verslagjaar is niet volledig voldaan aan alle in het Treasurystatuut afgesproken rapportageverplichtingen aan Gedeputeerde Staten. Het Treasurystatuut wordt gedurende deze Statenperiode geactualiseerd waarbij de afspraken worden afgestemd op de informatiebehoefte en doelstelling van de treasuryfunctie.

4) Adviezen M&O-beleid

In de Financiële verordening is aangegeven dat Gedeputeerde Staten zorgdragen voor een beleidsregel rondom de voorkoming van Misbruik en Oneigenlijk gebruik (M&O). Deze regel wordt tenminste eenmaal in de vier jaar geactualiseerd (artikel 28, lid 2).

In het kader van Misbruik en Oneigenlijk gebruik (M&O) hanteert de Provincie Limburg de volgende beleidsregels:

• Beleidsregels integraal Misbruik en Oneigenlijk gebruik (M&O) vastgesteld d.d. 4-10-2012;

• Beleidsregels Subsidies vastgesteld d.d. 5-11-2019;

• Reglement inzake provinciale registratie van ernstige onregelmatigheden bij subsidies 2019 vastgesteld d.d. 19-11-2019;

• Beleidslijn Bibob Provincie Limburg 2018 vastgesteld d.d. 17-7-2018;

• Know your Customer (KYC)-procedure ingevoerd vanaf 1 april 2022.

Gedeputeerde Staten zullen deze Statenperiode het integraal (overkoepelend) M&O-beleid en zover nodig de onderliggende beleidsregels actualiseren.

5) Naleving uitgangpunten gids proportionaliteit (aanbestedingen)

Het inkoop- en aanbestedingsproces is vanuit proces- en risicobeheersing een belangrijk proces binnen Provincie Limburg. Eén van de processtappen binnen dit proces is de aanbestedingsprocedure. Vanuit risicobeheersing wordt ten aanzien van deze processtap jaarlijks door het cluster Concern een afzonderlijk onderzoek uitgevoerd.

Het voornaamste doel van dit onderzoek is om vast te stellen of de geldende aanbestedingsregels (rechtmatigheid) binnen Provincie Limburg worden nageleefd en om te adviseren over procesverbeteringen. Aanbestedingsregels zijn er met name op gericht om de beoogde inkoopbehoefte en de gewenste kwaliteit tegen een zo gunstig mogelijke prijs (doelmatigheid) te verkrijgen. Elk cluster is verantwoordelijk om de aanbestedingsregels juist toe te passen.

De uitkomsten van het onderzoek worden in de Integrale jaarrapportage inzake inkoop en aanbesteding opgenomen. Deze rapportage is eind mei separaat ter vaststelling aangeboden aan Gedeputeerde Staten en ter kennisgeving aan Provinciale Staten. Daarbij is vastgesteld dat in alle 30 onderzochte dossiers een juiste aanbestedingsprocedure is gevolgd.

6) Interne fraude

Fraudepreventie is in bredere zin onderdeel van de risicobeheersing binnen de Provincie. Het (cluster) management heeft de verantwoordelijkheid om haar processen zo in te richten dat het risico op fraude zo beperkt mogelijk blijft. Houding en gedrag speelt daarbij een grote rol.

Op 27 februari 2024 is door Gedeputeerde Staten de (fraude)risicoanalyse vastgesteld. Hierin worden op een systematische wijze de (fraude)risico’s in beeld gebracht alsook de maatregelen die worden getroffen om de kans van het optreden te verlagen. Alleen een risicoanalyse rondom fraude is niet voldoende. Daarom wordt vanuit het cluster Concern (team CCA) toezicht gehouden op een effectieve werking van de maatregelen. Naar aanleiding van de uitgevoerde controlewerkzaamheden zijn geen aanwijzingen of concrete gevallen van interne fraude bekend.