Overzicht van baten en lasten 2025

Overzicht van baten en lasten 2025

Terug naar navigatie - Overzicht van baten en lasten 2025 - Overzicht van baten en lasten 2025In onderstaande tabel is de provinciale exploitatierekening opgenomen (in bedrijfseconomische termen wordt gesproken over de verlies en winstrekening).

Toelichting op het overzicht van baten en lasten 2025

Terug naar navigatie - Overzicht van baten en lasten 2025 - Toelichting op het overzicht van baten en lasten 2025In de programmaverantwoording van de jaarstukken zijn aan de hand van de 3e W-vraag en de variabele geld de financiële afwijkingen ten opzichte van de gewijzigde Programmabegroting 2025 reeds toegelicht. Daarom wordt hier volstaan met een toelichting op hoofdlijnen met de focus op bijzonderheden.

Jaarrekeningresultaat 2025

Het jaar 2025 is afgesloten met een financieel overschot van € 85,30 mln. Dat is € 55,03 mln. meer dan begroot (€ 30,28 mln.). Dit wordt met name veroorzaakt door onderbesteding op de diverse programmabudgetten. Dit effect wordt beperkt door extra stortingen in de risicoreserve Financieel instrumentarium. In algemene zin zijn de provinciale programma- en projectbudgetten financieel lastig te programmeren vanwege de afhankelijkheid van derden. De onderbesteding bedraagt € 58,88 mln. en komt in de resultatenrekening tot uitdrukking in de gerealiseerde lasten.

Lasten

Ten opzichte van de begroting zijn de werkelijke lasten (€ 645,80 mln.) ruim € 58,88 mln. lager dan begroot (€ 704,68 mln.). Wij merken hier het volgende over op:

- Er is een lastenoverschrijding van € 23,45 mln. in programma 4 Nieuwe energie en leefmilieu. Dit wordt veroorzaakt door het treffen van een voorziening t.b.v. LEF. Het risico, waarmee reeds in de risicoreserve Financieel Instrumentarium Sturing in Samenwerking rekening is gehouden, geeft aanleiding om de voorziening te treffen om toekomstige verliezen op LEF te ondervangen.

- Een substantieel deel van de onderbesteding zal naar 2026 moeten worden overgeboekt om aan onze verplichtingen te kunnen voldoen en verder te werken aan de uitvoering van beleidskaders.

Baten

Het voordelige verschil tussen de begroting bij de baten (€ 579,37 mln.) en de werkelijke realisatie (€ 610,66 mln.) bedraagt € 31,28 mln. De baten dienen, deels en naast de reserves, als dekkingsbron van onze lasten. Ondanks dat de lasten in 2025 lasten lager zijn uitgevallen dan begroot, zijn de baten in 2025 hoger. Dit wordt met name veroorzaakt door de incidentele bijdrage van het Rijk inzake de schadeclaim Arriva ad € 34,1 mln. Deze hogere opbrengst verbloemt enkele nadelen, zoals uitstel van dividend Chemelot (€ 1,53 mln., alsnog verwacht in 2026), opcenten MRB (€ 3,27 mln.), rente (€ 0,71mln.).

Meevaller zijn o.a. vrijval van de voorzieningen:

- Dubieuze debiteuren (€ 1,91 mln.);

- Laerbroeck (€ 0,44 mln.);

- Greenport Venlo Brighthouse 1 (€ 0,62 mln.);

- Deelneming BV campus Greenport (€ 3,95 mln.).

Ook zorgen een aantal ontvangen decentralisatie-uitkeringen voor een voordelig verschil in de baten. Ultimo boekjaar is € 10,74 mln. ontvangen via de decembercirculaire 2025 provinciefonds.

Mutaties reserves

Voor de toelichting verwijzen wij naar onderstaande categorische verschillenanalyse.

Verschillen met resultaatimpact

Zoals uit de toelichting blijkt, worden budgetverschillen, zowel baten als lasten, in specifieke gevallen verrekend met bestemmingsreserves. Dat is niet voor elk budget het geval. In het financieel kader van deze jaarstukken treft u een overzicht aan met de belangrijkste posten met resultaatimpact en welke het verschil van € 55,03 mln. verklaren.

Verder treft u onderstaand een categorische verschillenanalyse op deze jaarrekening. Deze indeling geeft inzicht op enkele belangrijke kostensoorten en vormt daarmee een dwarsdoorsnede op de jaarrekening, naast de inhoudelijke verantwoording bij de programma's.

Categorische verschillenanalyse

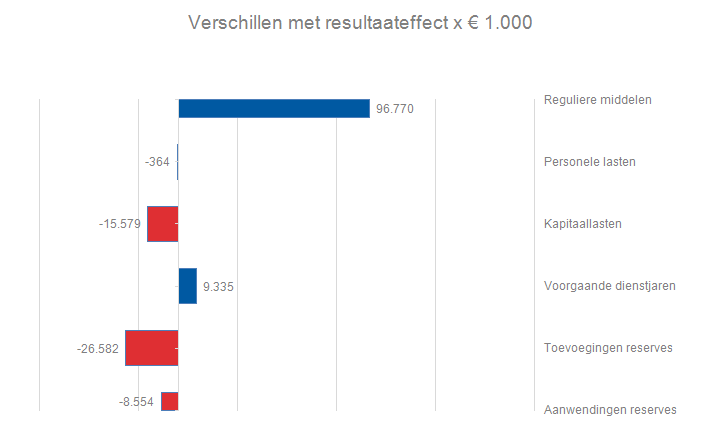

Terug naar navigatie - Overzicht van baten en lasten 2025 - Categorische verschillenanalyseAls aanvulling op de toelichting van baten en lasten is in deze paragraaf een indeling gemaakt naar de reguliere middelen, kapitaallasten, personele lasten, resultaten voorgaande dienstjaren, taakstelling en mutaties reserves. Op basis van deze dwarsdoorsnedes wordt inzichtelijk gemaakt hoe deze categorieën het jaarrekeningresultaat beïnvloeden. Het betreft een gesaldeerd verschil.

Programma's

Terug naar navigatie - Overzicht van baten en lasten 2025 - Programma'sIn de programmaverantwoording zijn bij de 3e W-vraag "Wat heeft het gekost? en de variabele Geld bij de beleidsproducten de verschillen toegelicht. In de jaarrekening zijn de verschillen gesaldeerd toegelicht via de belangrijkste kostensoorten. Onderstaande tabel specificeert het verschil tussen het begrote resultaat en het werkelijke jaarrekening resultaat uit de gesaldeerde middelenstromen per programma. Het totale verschil ten opzichte van de (Gewijzigde) Programmabegroting 2025 bedraagt € 55,03 mln.

Begrotingsprogramma |

Afwijkingen gerubriceerd op hoofdlijnen x € 1.000 |

|||||||

|---|---|---|---|---|---|---|---|---|

Reguliere middelen |

Personele lasten |

Kapitaallasten |

Voorgaande dienstjaren |

Toevoegingen reserves |

Aanwendingen reserves |

Afwijking 2025 |

||

1 |

Perspectief voor het landelijk gebied |

8.652 |

-153 |

0 |

0 |

-318 |

-1.430 |

-6.752 |

2 |

Samen leven en bestaanszekerheid |

8.308 |

-24 |

0 |

0 |

-821 |

-4.295 |

-3.168 |

3 |

Werken aan een toekomstbestendige economie |

22.527 |

-81 |

-17.224 |

0 |

-665 |

3.919 |

-8.476 |

4 |

Nieuwe energie en leefmilieu |

-22.680 |

-136 |

0 |

0 |

0 |

27.369 |

-4.552 |

5 |

Leefbare steden en dorpen |

15.516 |

-102 |

0 |

0 |

-713 |

-14.241 |

-461 |

6 |

Cultuur en erfgoed voor iedereen |

10.495 |

-25 |

0 |

0 |

-450 |

-3.745 |

-6.275 |

7 |

Een bereikbaar en toegankelijk Limburg |

40.751 |

-193 |

1.555 |

0 |

-4.227 |

-7.905 |

-29.982 |

8 |

Provincie midden in de samenleving |

12.055 |

460 |

0 |

0 |

0 |

-10.570 |

-1.945 |

9 |

Financiën en overhead |

1.145 |

-110 |

89 |

9.335 |

-19.389 |

2.343 |

6.586 |

Resultaateffecten |

96.770 |

-364 |

-15.579 |

9.335 |

-26.582 |

-8.554 |

-55.026 |

|

Verschillen in reguliere middelen

Terug naar navigatie - Overzicht van baten en lasten 2025 - Verschillen in reguliere middelenDe reguliere middelen zijn opgebouwd uit de budgetten waaruit de bestedingen worden betaald of de inkomsten die wij op deze budgetten verkrijgen. Per saldo is sprake van een resultaateffect van € 96,77 mln. Voor een uitbereide toelichting op de verschillen per programma incl. oorzaak-gevolg verwijzen wij naar de 3e W-vraag: “Wat heeft het gekost? Bij de begrotingsprogramma’s en de variabele Geld bij de toelichting op de beleidsproducten als onderdeel van KTG: Kwaliteit, Tijd en Geld. Ook geeft het in deze jaarstukken opgenomen hoofdstuk over de bestemming van het resultaat inzichten in welke middelen niet besteed zijn in 2025, nog nodig zijn, en dus moeten worden overgeboekt.

Personele lasten in begrotingsprogramma's

Terug naar navigatie - Overzicht van baten en lasten 2025 - Personele lasten in begrotingsprogramma'sHet nadelige verschil in de personele lasten bedraagt € 0,36 mln. en wordt verklaard doordat een deel van personele lasten niet op SPUK's kan worden gedeclareerd.

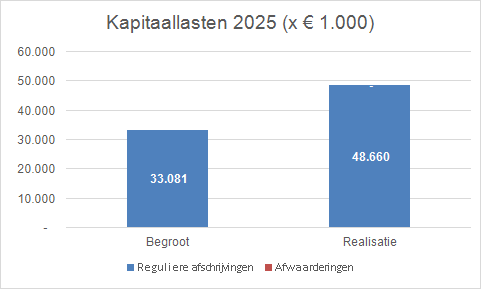

Verschillen in kapitaallasten

Terug naar navigatie - Overzicht van baten en lasten 2025 - Verschillen in kapitaallastenDe post kapitaallasten in onze jaarrekening 2025 bestaat uit reguliere afschrijvingen op materiële vaste activa (zoals infra en gebouwen) en afwaarderingen van financieel vaste activa.

Deze post is € 15,58 mln. hoger dan begroot (€ 33,08 mln.):

- Zoals eerder gesteld is het noodzakelijk om financieel vaste activa af te waarderen ter hoogte van € 23,38 mln. Hiervan was € 19,26 mln. niet begroot. Om deze “extra” niet begrote kapitaallasten financieel af te dekken wordt, zoals gebruikelijk, de risicoreserve Financieel instrumentarium Sturing in Samenwerking (kortweg risicoreserve SIS) voor hetzelfde bedrag aangewend. Het resultaateffect van deze afwaarderingen wordt hiermee dus gecompenseerd. Daartegenover is een afwaardering van € 2,02 mln. niet noodzakelijk gebleken.

- De begrote afschrijvingslasten op infra etc. wijken nauwelijks af ten opzichte van de begroting (€ 1,05 mln. minder) en is het gevolg van faseringen.

Verschillen in resultaten voorgaande dienstjaren

Terug naar navigatie - Overzicht van baten en lasten 2025 - Verschillen in resultaten voorgaande dienstjarenIn elke jaarrekening komt de post resultaten voorgaande dienstjaren voor. Dit betreft vooral vrijval uit subsidie-afrekeningen, definitieve afrekeningen met partners in trajecten en opschoonacties balansposten. Het saldo van deze post bedraagt ultimo 2025 € 9,34 mln.

Mutaties reserves

Terug naar navigatie - Overzicht van baten en lasten 2025 - Mutaties reservesIn totaal wordt ruim € 190,76 mln. toegevoegd aan de reserves. Dat is € 26,59 mln. meer dan begroot (€ 164,17mln.). De grootste afwijking zit in reserveringen die wij doen ter afdekking van financiële risico's die wij lopen in onze financieel vaste activa zoals deelnemingen en leningen, voor een totaal van € 19,36 mln. Dit in lijn met het beleidskader Sturing in Samenwerking 3.0. De overige toevoegingen zijn het gevolg van het egaliseren van diverse programmabudgetten, waar onder diverse decentralisatie-uitkeringen en meerjarige projectsubsidies.

Er wordt in 2025 € 311,21 mln. onttrokken aan de reserves. Dat is € 8,55 mln. minder dan begroot (€ 319,76 mln.). De meeste reserves bewegen mee met de lasten. Als er minder wordt uitgegeven, hoeft er ook minder uit de reserve onttrokken te worden. Daartegenover staat de onttrekking aan de risicoreserve SIS ad € 23,38 mln. ter dekking van de afwaarderingen (kapitaallasten) zoals beschreven bij de lasten. Deze onttrekking is € 17,23 meer dan begroot. Ook is er een onttrekking van € 28 mln. ten behoeve van de voorziening LEF zoals genoemd bij programma 4 Nieuwe energie en leefmilieu.

Vrij resultaat 2025

Terug naar navigatie - Overzicht van baten en lasten 2025 - Vrij resultaat 2025Na verrekening van het financieel resultaat met de reservering van de overboekingsvoorstellen resteert een bedrag van € 28,46 mln. dat wordt toegevoegd aan de overboekingsvoorstellen.

Vrij te bestemmen resultaat |

Resultaat

(x €1.000.) |

||||

Financieel resultaat 2025 |

85.303 |

||||

Minus reservering overboekingsvoorstellen |

-56.847 |

||||

Totaal vrij resultaat 2025 naar Algemene reserve |

28.456 |

Structurele saldo van baten en lasten

Terug naar navigatie - Overzicht van baten en lasten 2025 - Structurele saldo van baten en lastenDe jaarrekening 2025 kent structureel evenwicht.

Het uitgangspunt is dat in zowel de begroting als de jaarrekening onze structurele lasten en toevoegingen aan de reserves, tenminste gedekt worden door structurele baten en aanwendingen van reserves. Onderstaande tabel geeft dit inzicht door het gerealiseerd resultaat 2025 te schonen van incidentele componenten. Dit levert een voordelig structureel saldo van ruim € 121,69 mln.

€ x 1.000 |

||||

|---|---|---|---|---|

Ultimo 2025 |

||||

Gerealiseerd resultaat 2025 |

85.303 |

|||

Incidentele lasten en toevoegingen reserves |

446.438 |

|||

Incidentele baten en onttrekkingen reserves |

410.053 |

|||

Structureel saldo jaarrekening 2025 |

121.688 |

|||

Incidentele baten en lasten

Terug naar navigatie - Overzicht van baten en lasten 2025 - Incidentele baten en lastenIn onderstaande tabel worden de incidentele baten en lasten gespecificeerd tot op productniveau. In algemene zin merken we op dat het vooral programmatische/projectmatige budgetten betreft die voortvloeiden uit de beleidskaders en budgetten gedekt uit specifieke uitkeringen dan wel decentralisatie-uitkeringen. Wettelijke taken hebben in de regel een structureel karakter. Voor nadere financiële toelichtingen verwijzen wij naar de programmaverantwoording.

€ x 1.000 |

||||

|---|---|---|---|---|

Ultimo 2025 |

||||

Gerealiseerd resultaat 2025 |

85.303 |

|||

Incidentele lasten en toevoegingen reserves |

446.438 |

|||

Incidentele baten en onttrekkingen reserves |

410.053 |

|||

Structureel saldo jaarrekening 2025 |

121.688 |

|||

Structurele mutaties reserves

Terug naar navigatie - Overzicht van baten en lasten 2025 - Structurele mutaties reservesOnderstaand de structurele mutaties reserves. Dit betreft alleen onttrekkingen van bruteringsreserves. Deze zijn ingesteld om de jaarlijkse kapitaallasten te dekken.

€ x 1.000 |

|||

|---|---|---|---|

Programma |

Reserve |

Toevoegingen |

Onttrekkingen |

6. Cultuur en erfgoed voor iedereen |

Bruteringsreserve Limburgs Museum |

0 |

187 |

Bruteringsreserve prov. gebouwen |

0 |

200 |

|

Bruteringreserve Creative City |

0 |

706 |

|

7. Een bereikbaar en toegankelijk Limburg |

Bruteringsreserve realisatie N280 |

0 |

1.181 |

Bruteringreserve VDL Nedcar |

0 |

6.420 |

|

Bruteringsreserve N270 Ooijen-Wanssum |

0 |

721 |

|

9. Financiën en overhead |

Bruteringsreserve VDL Nedcar |

0 |

17.220 |

Totaal reserves |

0 |

26.635 |

|

Rechtmatigheidsverantwoording

Terug naar navigatie - Overzicht van baten en lasten 2025 - RechtmatigheidsverantwoordingVerantwoordelijkheid college van gedeputeerde staten

De baten en lasten alsmede de balansmutaties moeten getrouw in de jaarrekening worden opgenomen. Uit het getrouw opnemen van de baten en lasten alsmede de balansmutaties, blijken een drietal rechtmatigheidscriteria niet expliciet. Dit betreffen het begrotings-, voorwaarden-, en misbruik- en oneigenlijk gebruik criterium. In deze rechtmatigheidsverantwoording licht het College van Gedeputeerde Staten toe in hoeverre bij de in de jaarrekening verantwoorde baten en lasten, alsmede de balansmutaties het begrotings-, voorwaarden-, en misbruik- en oneigenlijk gebruik criterium zijn nageleefd. Dit houdt in dat de verantwoorde baten en lasten, alsmede de balansmutaties in overeenstemming zijn met door de Provinciale Staten vastgestelde kaders zoals de begroting en provinciale verordeningen en met bepalingen in de relevante wet- en regelgeving. Bij de waarderingsgrondslagen in de jaarrekening is het door Provinciale Staten op 12 december 2025 vastgestelde normenkader van de relevante wet- en regelgeving verder toegelicht.

Deze verantwoording hanteert een grensbedrag omdat alleen de van belang zijnde aspecten in de verantwoording hoeven te worden betrokken. Deze grens is door Provinciale Staten bepaald en bedraagt 2% van de totale lasten exclusief toevoegingen aan de reserves en is daarmee vastgesteld op €12,92 mln. De grondslag voor deze verantwoording is de Kadernota Rechtmatigheid 2025 van de Commissie BBV van september 2025.

Bevinding

Het college stelt vast dat de omvang van de in deze jaarrekening verantwoorde baten en lasten alsmede de balansmutaties die niet rechtmatig tot stand zijn gekomen bedrag € 23,45 mln bedraagt. Dit is hoger dan de daarvoor gestelde grens van € 12,92 mln. Van de niet rechtmatig tot stand gekomen verantwoorde baten en lasten alsmede de balansmutaties is volgens het college overigens een bedrag van € 23,45 mln. acceptabel op basis van door de Provinciale Staten vastgestelde afspraken.

| Begrotingscriterium | Bedrag | |

| 1A | Overschrijding lasten programma's | € 23,45 mln. |

| 1B | Overschrijding investeringsbudgetten (kredieten) | n.v.t. |

| 2 | Ongeautoriseerde reservemutaties | n.v.t. |

| 3 |

Overschrijding van baten en/of onderschrijding van lasten en baten die niet tijdig tot een begrotingswijziging hebben geleid of te laat aan PS zijn gemeld |

n.v.t. |

| Totaal begrotingsonrechtmatigheden | € 23,45 mln. | |

| 4 | Totaal van de begrotingsonrechtmatigheden (van onderdeel 1 en 2) dat past binnen het vooraf vastgesteld beleid en daarmee als acceptabel is aangeduid. |

€ 23,45 mln. |

| 5 | Resterend saldo aan begrotingsonrechtmatigheden | € 0 |

| M&O criterium | n.v.t. | |

| Voorwaardencriterium | n.v.t. | |

| Totaal onrechtmatigheden | € 23,45 mln. | |

| Waarvan acceptabel | € 23,45 mln. | |

| Waarvan niet acceptabel | € 0 |

In de paragraaf bedrijfsvoering is op basis van de Kadernota rechtmatigheid van de commissie BBV en op basis van de afspraken met Provinciale Staten aanvullende informatie opgenomen over de financiële rechtmatigheid. In deze paragraaf heeft het college van Gedeputeerde Staten ook beschreven welke acties worden ondernomen om vermelde afwijkingen in de toekomst te voorkomen.