Financieel perspectief

Financiële positie

Terug naar navigatie - Financieel perspectief - Financiële positieEen gezonde financiële positie komt tot uitdrukking in een sluitende begroting met een structureel evenwicht en voldoende weerstandsvermogen. Op deze bijgestelde begroting is het volgende van toepassing:

- de bijgestelde Programmabegroting 2025 is structureel sluitend;

- er is voldoende weerstandsvermogen om de financiële risico’s te dekken (surplus weerstandsvermogen € 871 mln., bron: Jaarstukken 2024);

- de onbenutte belastingcapaciteit bedraagt bijna € 80 mln. per jaar (stand Programmabegroting 2025);

- een solide eigen vermogen van € 1,70 mld. per 1-1-2025. Dit beeld vertoont meerjarig een lichte daling, maar dat ligt in lijn met eerdere besluitvorming;

- een solide financieringspositie, waardoor de behoefte aan Vreemd Vermogen voorlopig beperkt is.

Daarmee concluderen wij dat puur vanuit financieel perspectief de financiële positie gezond is.

Tegelijkertijd staat de financiële positie onder druk als gevolg van zowel eigen ambities als externe ontwikkelingen. We zien daarbij dat de structurele kostenontwikkeling lager is dan de vergoeding die wij daarvoor ontvangen uit het provinciefonds en de belastingen die wij innen in de vorm van opcenten Motorrijtuigenbelasting. Aanvullend blijft het potentiële risico van herijking van het provinciefonds aanwezig, waardoor onze structurele inkomsten sterk kunnen dalen.

Ontwikkeling structureel evenwicht: druk blijft op het meerjarig perspectief

Terug naar navigatie - Financieel perspectief - Ontwikkeling structureel evenwicht: druk blijft op het meerjarig perspectief

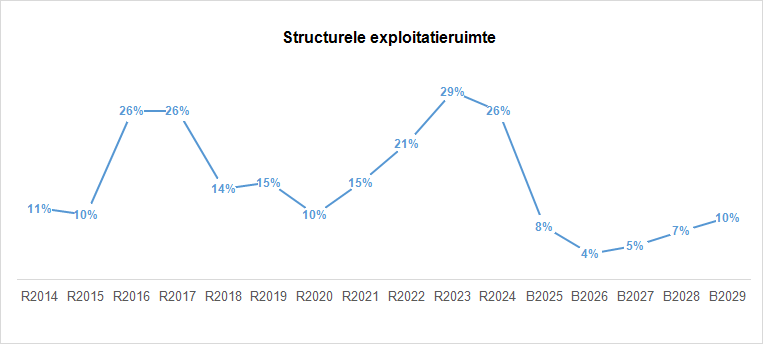

Dit kengetal komt tot uitdrukking of de Provincie over voldoende structurele baten beschikt om de structurele lasten te dekken. Dit cijfer helpt mee om te beoordelen welke structurele ruimte de Provincie heeft om de eigen lasten te dragen of welke structurele stijging van de baten of structurele daling van de lasten daarvoor nodig is. Wanneer dit percentage negatief is, betekent dit dat het structurele deel van de baten onvoldoende ruimte biedt om de structurele lasten te blijven dragen. Een positief percentage betekent dat de structurele baten toereikend zijn om de structurele lasten (waaronder de financieringslasten) te dekken. Een cijfer van rond de nul (tussen – 0,4 en 0,4) betekent dat structurele baten en lasten min of meer in evenwicht zijn.

Uit de cijfers blijkt dat de begroting 2025 en bijhorende meerjarenraming structureel in evenwicht zijn. De stijging van 2021 t/m 2024 is te verklaren uit de voordelige jaarrekeningresultaten. De dalende trend vanaf 2024 kenmerkt zich door het structureel opnemen van enkele begrotingsposten, zoals vastgesteld bij de Programmabegroting 2023 en de uitwerking van het coalitieakkoord.

Wij verwachten nog een materiële impact op dit evenwicht als gevolg van de definitieve (negatieve) uitkomsten van het proces van herijking provinciefonds. Dit effect is nog niet ingeprijsd en zal het beeld naar verwachting verslechteren.

Vermogensratio's geven een solide beeld

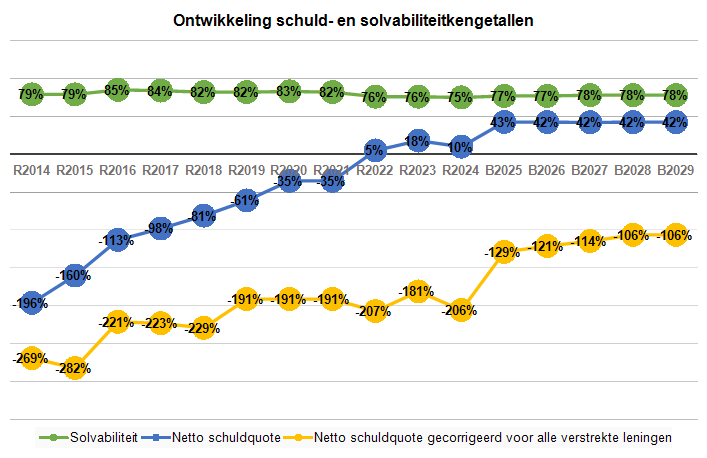

Terug naar navigatie - Financieel perspectief - Vermogensratio's geven een solide beeldDe solvabiliteitsratio geeft inzicht in de mate waarin de Provincie Limburg in staat is aan haar financiële verplichtingen te voldoen. Het geeft de verhouding tussen het eigen vermogen en de totale balansomvang weer. Hoe hoger het percentage, hoe gunstiger dit is voor de financiële weerbaarheid van de Provincie.

Uit de meerjarige ontwikkeling van deze ratio blijkt dat deze ratio een stabiel beeld geeft over de periode 2014-2028. Een voorbehoud moet worden gemaakt over de periode 2025-2028. De verwachting is dat deze ratio nog beperkt zal dalen als gevolg van inzet van programmareserves in deze Statenperiode om de beleidskaders uit te kunnen voeren. Ook na deze inzet is echter nog steeds sprake van een gunstige solvabiliteitsratio.

De netto-schuldquote geeft inzicht in het niveau van de provinciale schuldenlast ten opzichte van het totaal van de baten. Het geeft daarmee een indicatie van het beslag dat de financieringslasten op de exploitatie leggen en daarmee op de vrije ruimte van de exploitatiebegroting. Hoe hoger de schuld, hoe hoger de schuldquote. Als gevolg van de investeringsstrategie zien wij de schuldquote stijgen. Maar ook hier is nog steeds sprake van gezonde verhoudingen.